Le mois de mai 2026 confirme et amplifie les tendances observées depuis le début du printemps sur le marché européen de l'électricité. Les journées s'allongent, les températures s'adoucissent et la production d'origine renouvelable, notamment solaire, s'impose sur le réseau. Les moyennes mensuelles pourraient laisser penser à un retour au calme et à une stabilisation des tarifs.

Pourtant, en zoomant un peu plus, l'analyse quotidienne et horaire montre que le marché connaît une volatilité journalière impressionnante. L'augmentation de la production photovoltaïque est freinée par les limites physiques de notre réseau électrique et les mécanismes d'équilibrage classiques.

1. Prix SPOT : l'illusion d'une moyenne en hausse

Pour bien analyser la dynamique d'un mois sur le marché de l'énergie, il est d'abord nécessaire de regarder le prix moyen, c'est l'indicateur de base. Ensuite, il faut étudier les valeurs extrêmes pour bien comprendre les tensions.

Légère hausse du prix moyen

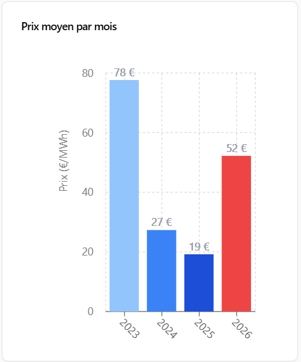

Le prix moyen de l'électricité sur le marché SPOT s'établit à 52 €/MWh en mai 2026. Ce tarif, assez faible, est complètement cohérent avec une saison douce, où le chauffage électrique est coupé et où la climatisation n'est pas encore trop sollicitée.

Ce chiffre montre une stabilisation du marché sur le long terme, bien qu'il soit en légère hausse par rapport au mois précédent (40 €/MWh en avril). Si l'on compare ce tarif avec les années précédentes, on observe une trajectoire intéressante :

- En mai 2023, le prix moyen s'élevait à 78 €/MWh : le marché européen subissait encore les suites de la crise énergétique et les tensions sur les approvisionnements gaziers.

- En mai 2024, le tarif était fortement redescendu pour atteindre 27 €/MWh.

- En mai 2025, il continuait de baisser à 19 €/MWh, un niveau extrêmement bas, même pour la saison.

- Ce mois-ci, avec 52 €/MWh, le marché remonte. Cette hausse indique que le système électrique a connu quelques périodes de tension, notamment en début ou en fin de journée, poussant la moyenne mensuelle vers le haut. L'équilibre global entre l'offre et la demande s'est maintenu, mais avec de très fortes variations.

Des prix très extrêmes

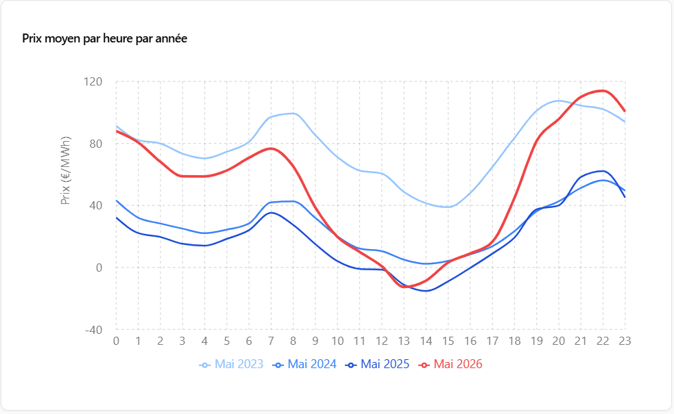

Cependant, cette moyenne mensuelle de 52 €/MWh cache une réalité beaucoup plus complexe. Les prix varient de façon impressionnante au cours d'une même journée. Le marché subit en fait une instabilité d'une très rare intensité.

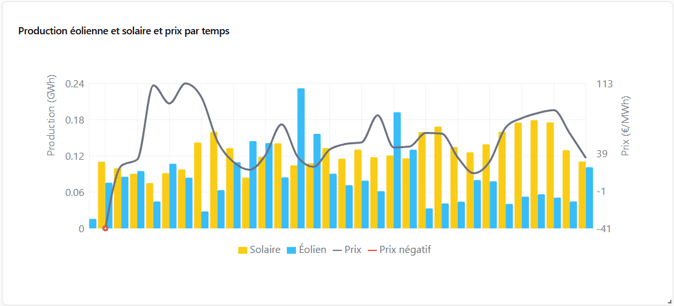

L'indicateur le plus parlant est l'écart de prix maximum. En mai 2026, l'écart entre le prix le plus haut/bas du mois atteint le niveau record de 601 €/MWh. C'est une énorme augmentation par rapport au mois d'avril, où cet écart était déjà très important (508 €/MWh). Cette amplitude montre que le système électrique fait face à de très grandes difficultés pour absorber les variations de l'offre d'énergie par rapport à la demande instantanée.

Le prix minimum a plongé à -497 €/MWh. Ce plancher extrême, bien inférieur à celui du mois d'avril (-413 €/MWh), est le témoin d’une très mauvaise gestion du surplus d'offre. Ce chiffre s'explique par la combinaison de plusieurs facteurs : une production solaire maximale en plein milieu de journée, associée à une demande générale très faible (par ex les weekends ou les jours fériés de mai). L'offre devient alors tellement excédentaire qu'il faut payer très cher pour trouver des acteurs capables de consommer ou de retirer cette énergie du réseau.

À l'inverse, le prix maximum a atteint 160 €/MWh. Ce plafond est légèrement inférieur à celui d'avril (200 €/MWh), mais il reste élevé. Il survient généralement tôt le matin ou en début de soirée, quand le soleil est couché, que la production photovoltaïque est nulle et que les particuliers ou les entreprises consomment fortement. À ces heures-là, le réseau doit faire appel à des moyens de production pilotables, aussi souvent plus coûteux.

2. Heures à prix négatifs : en diminution, mais un volume toujours important

Les prix négatifs surviennent quand l'offre d'électricité dépasse largement la demande et que les producteurs ne peuvent/veulent pas stopper leurs installations. Sur les marchés européens, cela signifie que les producteurs doivent payer pour avoir le droit d'injecter leur électricité sur le réseau, afin d'éviter une surcharge et un déséquilibre de fréquence.

Un volume total très important

Le mois de mai comptabilise 103 heures à prix négatifs. C'est une baisse par rapport au mois d'avril, qui en comptait 139. Cette diminution indique une gestion légèrement améliorée des surplus de production, ou tout simplement des conditions météorologiques avec quelques journées plus nuageuses qui ont ralenti l'afflux d'énergie solaire.

Néanmoins, 103 heures sur un mois de 744 heures représentent encore une part énorme du temps (près de 14% du mois). L'énergie produite pendant ces 103 heures n'a trouvé aucun “vrai” consommateur. Le réseau produit pour rien, voire à perte. Pour les exploitants et les investisseurs, ces heures sont sources de pertes financières directes car chaque MWh injecté réduit la rentabilité globale du parc.

Des épisodes de prix négatifs moins longs

La durée des épisodes de prix négatifs est un très bon indicateur pour évaluer la capacité du marché à retrouver son équilibre. En avril, le marché avait subi une période maximale de 15 heures consécutives sous 0, ce qui illustrait une situation de crise ponctuelle très longue et difficile à rattraper.

En mai, la période maximale des heures à prix négatifs descend à 9 heures. Ce chiffre montre que les épisodes de surproduction, bien que nombreux, ont été un peu mieux maîtrisés par les opérateurs de flexibilité et les mécanismes d'ajustement. Une durée de 9 heures reste tout de même un gros défi technique. Pendant presque toute une journée d'ensoleillement continu, les producteurs n’ayant pas de contrat de sécurisation voient leurs revenus s'effondrer.

Les agrégateurs jouent ici un rôle central. Ils doivent intervenir en urgence pour envoyer des signaux de pilotage, ordonner l'arrêt temporaire des éoliennes ou la déconnexion automatique des onduleurs solaires. Cette gestion automatisée est la seule solution pour protéger les marges des producteurs face à ces séquences de prix négatifs.

3. La filière solaire : une production massive confrontée à un mur

Les données de production de la filière photovoltaïque pour ce mois de mai montrent un paradoxe devenu courant : le volume d'énergie solaire augmente fortement, mais la valeur financière de cette énergie s'effondre.

Une présence massive sur le réseau

Le mois de mai est traditionnellement une période favorable pour la production solaire en Europe. L'ensoleillement est fort, les journées sont longues et les températures ne sont pas encore non plus caniculaires (les fortes chaleurs diminuent le rendement des panneaux). Logiquement donc, le facteur de charge du solaire progresse. Il atteint 17,6% en mai, contre 16,2% en avril. La filière solaire a donc produit à une plus grande part de sa capacité totale installée. Les installations ont tourné à plein régime de nombreuses journées.

Conséquence directe de cette forte production, le taux de couverture solaire grimpe à 13,5% (contre 11,8% le mois précédent). L'énergie photovoltaïque parvient à répondre à une part de plus en plus grande de la demande globale du pays.

Le défi de la cannibalisation et de la perte de valeur

En revanche, sous l'angle financier, ce succès cache une réalité très difficile pour les producteurs solaires. Le prix capturé par l'énergie solaire reste extrêmement bas. Bien qu'il soit légèrement remonté à 18 €/MWh en mai (contre seulement 10 €/MWh en avril), il reste largement inférieur aux 52 €/MWh moyens du marché.

Ce décalage est le résultat direct de l'effet de "cannibalisation" propre aux énergies renouvelables intermittentes. Par nature, toutes les centrales solaires d'une même région produisent de l'électricité exactement au même moment : lorsque le soleil brille. Elles inondent le réseau simultanément. L'offre devient trop abondante, ce qui fait immédiatement s'écrouler le prix de vente sur le marché.

Le taux de capture solaire traduit parfaitement cette difficulté. Il s'établit à 34,1% en mai, en petite progression par rapport à avril (26,3%), mais toujours à un niveau très bas. Cela signifie que le MWh solaire s'est vendu en moyenne à seulement 1/3 du prix de base du marché. La filière solaire a produit la grande majorité de son énergie pendant les heures où la demande était faible par rapport à l'offre globale. Elle subit le creux de ce que l’on appelle la "duck curve" : des prix qui plongent au-dessous de zéro l'après-midi, rendant l'énergie générée sans valeur financière sur ces horaires-là.

4. La filière éolienne : rentabilité assurée par un bon timing d'injection

La situation de la filière éolienne est totalement différente. Les chiffres du mois de mai montrent à quel point le profil de production de l'éolien est un bon atout pour se protéger de la volatilité du marché et des heures à prix négatifs.

Un recul des volumes de production

L'arrivée des beaux jours s'accompagne souvent de conditions calmes, avec moins de vent et de perturbations. Le facteur de charge éolien descend donc à 14,8%, marquant une baisse importante par rapport au mois d'avril où il se situait à 19,2%. Les parcs éoliens terrestres et en mer ont donc fonctionné à une plus faible part de leur capacité totale.

Par voie de conséquence, le taux de couverture éolien recule également. Il passe de 12,8 % en avril à 10,2 % ce mois-ci. L'éolien a fourni une part moins importante de l'électricité nécessaire pour répondre aux besoins nationaux. C'est un phénomène saisonnier très classique et parfaitement anticipé par les gestionnaires de réseau de transport.

Une très bonne valorisation de l'énergie produite

Malgré ce recul en volume, l'éolien fait un très bon mois du point de vue financier. Le prix capturé par l'énergie éolienne s'établit à 50 €/MWh en mai (contre 37 €/MWh en avril). Ce chiffre est très proche du prix moyen global du marché (52 €/MWh), preuve que la filière réussit à bien valoriser son énergie, à peu près aux prix du marché.

La filière éolienne a donc réussi à éviter les pires heures de prix négatifs du milieu de journée qui frappent le solaire. Et mieux encore : elle a injecté son énergie à des moments où le réseau en avait besoin et où les prix étaient assez hauts. Même si le volume total de production est plus faible ce mois-ci, la valeur de cette production est sécurisée. Ce phénomène illustre très bien la complémentarité entre le vent et le soleil dans le mix énergétique, qui garantit de meilleurs revenus pour les exploitants qui disposent d'un portefeuille mixte éolien/solaire.