Le marché européen de l'électricité repose sur un mécanisme bien précis : le merit order. Ce terme anglais revient souvent dans les débats sur la transition énergétique. Il définit la manière dont les centrales électriques sont sollicitées pour répondre à la demande globale. Surtout, il détermine le prix de gros de l'électricité jour après jour, heure après heure.

Ce système a bien fonctionné pendant des décennies. Aujourd'hui, il montre des limites évidentes. L'intégration massive des énergies renouvelables et la volatilité des prix du gaz bousculent cette logique historique. Comprendre le merit order est devenu indispensable pour anticiper l'avenir du marché électrique et adapter la stratégie des producteurs.

Le fonctionnement du merit order expliqué simplement

Le réseau électrique doit maintenir un équilibre constant. La quantité d'énergie injectée doit toujours être égale à la quantité d'énergie consommée. Pour assurer cet équilibre en temps réel, les gestionnaires de réseau s'appuient sur une règle économique stricte.

L'empilement par coûts marginaux

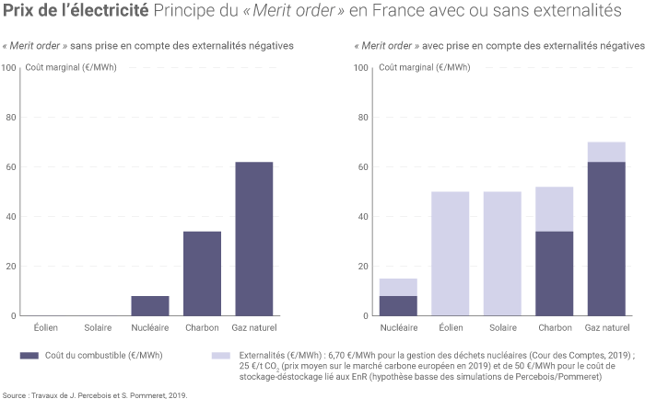

Sur le marché de l'énergie, les producteurs proposent leur électricité à la vente. Les acheteurs, comme les fournisseurs d'énergie, expriment leurs besoins. Pour satisfaire cette demande au meilleur prix, la bourse de l'électricité classe les centrales disponibles de la moins chère à la plus chère à faire fonctionner. C'est le principe du coût marginal.

Le coût marginal représente la dépense nécessaire pour produire un MWh supplémentaire. Ce coût n'inclut pas la construction de l'infrastructure ou les salaires fixes. Il prend seulement en compte le (potentiel) combustible utilisé et les frais variables directement liés à la production.

Les énergies renouvelables, comme le solaire et l'éolien, ont un coût marginal proche de zéro. Le vent et le soleil sont des ressources gratuites. Il n'y a pas de combustible à acheter pour générer de l'électricité. Ces centrales sont donc appelées en premier sur le réseau.

Ensuite vient l'énergie nucléaire. Son coût marginal est faible. Le combustible (l'uranium) représente une très petite part des coûts totaux d'exploitation d'un réacteur.

Enfin, les centrales thermiques, fonctionnant au gaz ou au charbon, arrivent en dernier. Leur coût marginal est très élevé. Il dépend directement du prix d'achat des combustibles fossiles sur les marchés mondiaux. Il dépend aussi de l'achat de quotas d'émission de CO2, exigés pour compenser leur pollution. Ces centrales sont appelées en dernier, uniquement quand les autres sources ne suffisent pas.

La fixation du prix final

Le principe du merit order ne s'arrête pas à ce simple ordre de priorité. Il détermine surtout le prix d'achat de l'électricité pour tous les acteurs à un instant précis. La règle est la suivante : la dernière centrale appelée pour satisfaire la demande fixe le prix pour tout le monde.

Si la demande est faible et que le vent souffle fort, les éoliennes et les panneaux solaires suffisent presque à couvrir les besoins d'un pays. Le marché n'a pas besoin d'activer les centrales au gaz. Le prix de l'électricité sur le marché de gros sera donc très bas.

À l'inverse, si la demande augmente soudainement, par exemple lors d'un matin froid d'hiver, le réseau doit activer des moyens de production supplémentaires. Il fera appel aux centrales nucléaires, puis aux centrales à charbon, et enfin aux centrales à gaz. Si une centrale à gaz est la dernière unité allumée pour éviter une coupure générale, c'est son coût de production élevé qui deviendra le prix du marché pour cette heure précise.

Dans ce cas, tous les producteurs, y compris les parcs éoliens ou solaires, vendront leur énergie à ce prix fort. Ce mécanisme assure que la centrale la plus coûteuse puisse couvrir ses frais réels de fonctionnement. Il a aussi été pensé pour inciter les investisseurs à financer des moyens de production peu coûteux et propres, capables de générer des marges importantes lors des pics de prix.

Les raisons d'une remise en question

Le système de fixation des prix a prouvé son efficacité dans un marché électrique classique. Cependant, le paysage énergétique a changé et deux facteurs majeurs perturbent aujourd'hui ce mécanisme.

La vulnérabilité face aux énergies fossiles

Le merit order a montré ses failles lors de la récente crise de l'énergie en 2022. Lorsque la guerre en Ukraine a éclaté, le prix du gaz a explosé sur les marchés internationaux. Par conséquent, le coût marginal des centrales à gaz européennes a bondi.

Comme ces centrales thermiques fixent souvent le prix de l'électricité lors des heures de forte consommation, le prix de gros de l'électricité a suivi exactement la même trajectoire. Les consommateurs européens ont vu leurs factures augmenter fortement. Cette hausse a même touché les pays disposant d'un parc de production majoritairement nucléaire et renouvelable.

Le lien direct entre le marché mondial du gaz et le marché local de l'électricité est devenu un problème. Le système actuel transmet instantanément les crises géopolitiques aux utilisateurs finaux. Il masque totalement l'avantage économique des énergies renouvelables, dont les coûts réels de production n'avaient absolument pas changé pendant la crise.

Le décalage avec les énergies renouvelables

L'autre grand défi du merit order vient de la transition énergétique en elle-même. Les parcs éoliens et photovoltaïques se multiplient à grande vitesse. Leur production est intermittente. Elle dépend uniquement des conditions météorologiques et ne se commande pas sur demande.

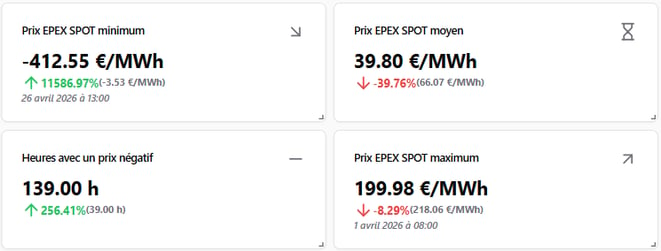

Cette caractéristique crée une très forte volatilité sur les marchés de gros. L'analyse du marché électrique d'avril 2026 a parfaitement illustré cette réalité complexe. En un seul mois, le marché a enregistré 139 heures de prix négatifs, soit environ 20% des heures du mois ! Pendant ces périodes, la production solaire sature le réseau en plein milieu de la journée. La demande des foyers et des industriels est faible, mais l'offre d'énergie renouvelable est trop abondante.

Face à ce surplus, le prix chute sous zéro. Le tarif minimum est même descendu à presque -413 €/MWh. Les producteurs sans couverture doivent alors payer de leur poche pour injecter leur électricité sur le réseau.

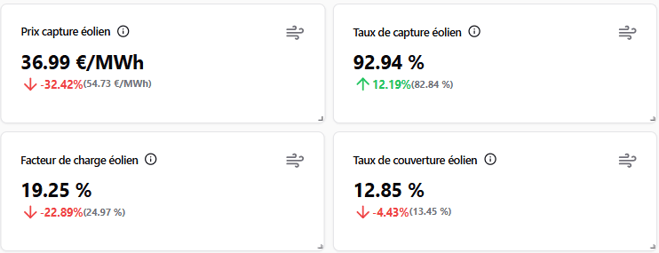

Ce phénomène s'observe avec le creusement de la fameuse "duck curve" (courbe en canard). Les données d'avril 2026 montrent un effondrement des prix très net entre 11h et 16h. La valeur financière de l'énergie solaire chute. Le taux de capture du solaire est tombé à seulement 26,3% ce mois-là. La filière solaire produit une quantité massive d'électricité au moment exact où celle-ci n'a plus de valeur marchande.

À l'inverse, quand le soleil se couche, la production baisse d'un coup. La demande des foyers augmente au même instant. Le réseau fait alors appel en urgence aux centrales à gaz ou à l'hydraulique de lac. Les prix remontent en flèche. L'écart de prix total sur le mois d'avril 2026 atteint ainsi 508 €/MWh. Le marché passe d'une extrême à l'autre en quelques heures. Le merit order actuel n'arrive plus à valoriser correctement une énergie dont le coût marginal est nul mais qui “engorge” les lignes électriques.

Les autres systèmes envisageables

Face à ces dysfonctionnements profonds, des responsables politiques et des experts du secteur proposent des réformes. Plusieurs alternatives au merit order pur sont à l'étude.

La scission des marchés

Une idée fréquente est la création d'un marché double, souvent appelé "split market". Ce système propose de séparer la vente de l'électricité en deux blocs distincts, avec des règles différentes.

Le premier marché regrouperait les énergies dites "inframarginales". Ce sont les technologies dont les coûts de construction sont élevés mais les coûts variables presque nuls. C'est le cas des énergies renouvelables et du nucléaire. Le prix de vente sur ce marché serait basé sur le coût réel et moyen de production de ces centrales, incluant l'amortissement des infrastructures. Ce prix serait stable tout au long de l'année.

Le second marché concernerait les énergies pilotables. Il s'agit des centrales thermiques appelées uniquement pour répondre aux pics de demande ou combler l'absence de vent et de soleil. Ce marché de flexibilité continuerait de fonctionner selon le principe actuel du coût marginal.

Cette séparation permettrait de déconnecter le coût des énergies vertes du prix fluctuant du gaz. Les consommateurs pourraient bénéficier de prix plus bas et stables, tandis que la flexibilité thermique resterait rémunérée à sa juste valeur.

Le recours aux contrats de long terme

Plutôt que de modifier le fonctionnement global de la bourse de l'électricité, une autre solution consiste à contourner le marché journalier (marché SPOT) avec l'objectif est de sécuriser les revenus sur de longues périodes. C'est le rôle des Contrats pour Différence (CfD) et des Power Purchase Agreements (PPA).

Les PPA sont des accords commerciaux directs entre un producteur d'énergie renouvelable et un grand consommateur, comme un site industriel. Ils fixent un prix d'achat fixe pour l'électricité sur 10, 15 ou même 20 ans. Le développeur de projet sécurise un revenu prévisible pour rembourser ses emprunts. L'industriel se protège contre les fortes hausses du marché.

Les CfD fonctionnent sur un principe similaire, mais avec l'intervention de l'État. Un prix de référence est défini au départ. Si le marché SPOT passe en dessous de ce prix, l'État compense la différence pour assurer la rentabilité du producteur. Si le marché s'emballe et dépasse ce tarif, le producteur reverse la différence à l'État. Ce mécanisme protège à la fois les investisseurs et les finances publiques. Les instances européennes encouragent fortement l'usage de ces contrats pour lisser l'impact du merit order.

La valorisation de la flexibilité

Enfin, l'adaptation du marché passe par une meilleure gestion opérationnelle des actifs. La très forte volatilité des prix rend la supervision quotidienne des parcs absolument nécessaire. Les exploitants doivent piloter leurs installations de manière dynamique.

Les producteurs et les agrégateurs d'énergie doivent réagir en temps réel. Lors des épisodes de prix fortement négatifs, il est essentiel de pouvoir arrêter les éoliennes ou déconnecter les onduleurs solaires. C'est la pratique de l'écrêtement. Cette gestion active porte ses fruits. En avril 2026, la filière éolienne a maintenu d'excellents résultats grâce à un bon timing d'injection. Elle a évité les heures creuses et vendu son énergie aux moments opportuns. Son taux de capture a grimpé à près de 93%.

Cette agilité exige des outils numériques robustes et précis. L'intégration de systèmes de stockage, comme les batteries à grande échelle, apporte aussi une réponse technique. Elles stockent l'énergie produite en excédent pendant la journée et la restituent le soir lors des pics de consommation.

Pour orchestrer tout cela, le secteur s'appuie sur des plateformes de supervision performantes, comme celle développée avec notre partenaire TTR Energy. Ces solutions logicielles analysent les données du marché en direct et ajustent automatiquement le fonctionnement des centrales. La rentabilité dépend désormais de cette capacité d'adaptation technologique face aux évolutions rapides du marché de l'électricité.